Följande uppläggning av de årligen återkommande planeringsrutinerna rekommenderas för att uppnå effektivitet i såväl genomförande som resultat.

Rekommendationen utgår ifrån att kommunen har en platt organisation med tre styrnivåer:

Rollerna som anges inom parentes, kommunstyrelsens och förvaltningsledningens, går ut på att samordna, stödja, kontrollera, intressebevaka mm för fullmäktiges respektive nämndens räkning. Till dessa uppgifter fogas långtgående befogenheter att ge bindande besked i olika detaljfrågor (delegationsbeslut) och att fungera som beslutsfattarens ombud. Detta krävs för att vardagsstyrningen mellan de principiella styrbesluten ska fungera smidigt. Exempelvis är det förvaltningschefen eller en närmaste medarbetare till denne som för de konkreta diskussionerna med enhetscheferna, och träffar överenskommelser med dessa, om driftsenheternas uppdrag.

Rekommendationen utgår också ifrån att budgetarna på styrnivå nr 2 (från nämnd och förvaltningsledning till driftsenhet) dokumenteras i form av genomarbetande uppdragshandlingar. Därmed krävs att budgetprocessen inrymmer tillräckligt med tid för detta.

Begreppen strategisk, taktisk och operativ styrning används på följande sätt i den fortsatta framställningen. Strategisk styrning är inriktad på grundläggande frågor såsom långsiktig utveckling och anpassning till kommande förändringar i förutsättningarna. Den rör sig på ett principiellt och översiktligt plan. Taktisk styrning handlar om vad som ska göras i den närmaste framtiden. Den är avstämd mot kommunens ekonomiska resurser men är i övrigt relativt allmän och översiktlig till sin natur. En budget är ett exempel på en taktisk plan. Operativ styrning handlar om vad som ska göras nu, mycket konkret och detaljerat. Den löpande uppföljningen och manövreringen av verksamheten under det innevarande budgetåret – månad för månad, vecka för vecka och dag för dag – är exempel på operativ styrning.

Den följande framställningen är enbart inriktad på strategisk och taktisk styrning. Operativ styrning behandlas inte här.

Budgetdokument

Årligen upprättas följande budgetdokument på var och en av de tre styrnivåerna i kommunen.

För varje driftsenhet görs

Framtidsbedömningen är ett enklare dokument än en genomarbetad flerårsplan. Den redovisar nämndens bedömningar av hur volymen och inriktningen på driftenhetens verksamhet och lokalanvändning kommer att utveckla sig 1-2 år efter budgetåret. Den underlättar därmed att prioriteringarna i uppdragshandlingen blir riktiga. Den ger också ledning för enhetschefens beslut om bemanning, lokaler, inventarier och leveransavtal, vilka ofta har fleråriga verkningar. Den ger erforderlig framförhållning för tidskrävande verksamhetsförändringar, vilket är speciellt viktigt när förändringarna går i minskande riktning.

För varje verksamhetsområde görs en verksamhetsplan som inkluderar

Varje förvaltning driver ett eller flera verksamhetsområden och varje nämnd kan ha en eller flera förvaltningar.

För kommunen som helhet görs en ekonomiplan med

Budgetprocess

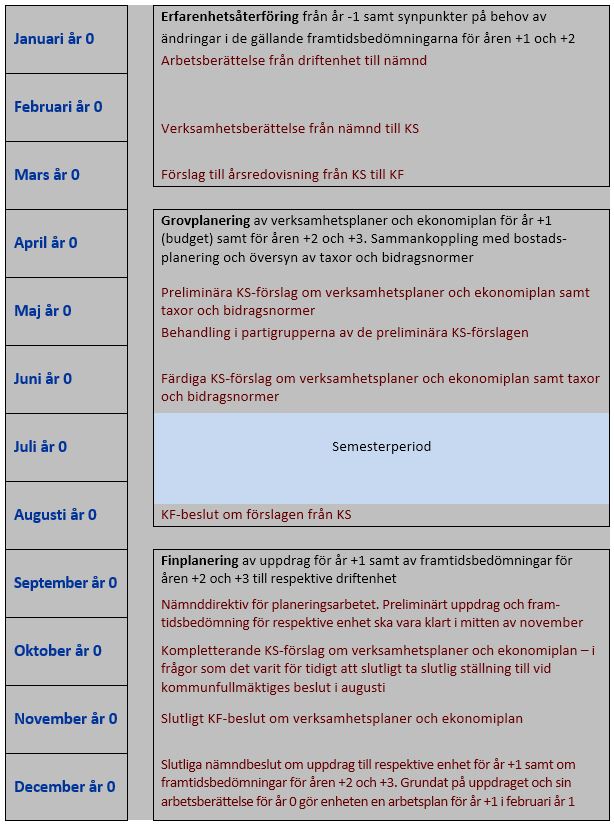

Erfarenhetsåterföring

Budgetarbetet inleds med att varje driftsenhet före januari månads utgång lämnar en arbetsberättelse från det gångna året. Den innehåller erfarenheter som är av betydelse för det kommande budgetarbetet.

Grundat på driftsenheternas arbetsberättelser lämnar varje nämnd i slutet av februari månad en verksamhetsberättelse med samlad erfarenhetsåterföring från sin eller sina förvaltningar till kommunstyrelsen. Den kompletteras med nämndens synpunkter på ändringar som den anser bör göras i de nya verksamhetsplanerna i förhållande till de senaste framtidsbedömningarna.

Grundat på nämndernas verksamhetsberättelser lämnar kommunstyrelsen ett förslag till årsredovisning för kommunen som helhet till kommunfullmäktige i slutet av mars.

Grovplanering

Kommunstyrelsen utarbetar preliminära förslag till verksamhetsplaner och till ekonomiplan för kommunen samt till nya taxor och bidragsnormer. Dessa förslag är färdiga i början av maj. De är sammankopplade med nytt bostadsbyggnadsprogram och en befolkningsprognos som överensstämmer med det planerade bostadsbyggandet.

Detta är det politisk tyngsta skedet av budgetprocessen. Här bedöms vilka omprioriteringar som är nödvändiga och som det går att ta ställning till utan att alla ekonomiska förutsättningar för nästa år är helt klara. De preliminära förslagen behandlas av partigrupperna under maj månad.

Kommunstyrelsen har sina slutliga förslag till verksamhetsplaner och ekonomiplan samt taxor och bidragsnormer färdiga i slutet av juni månad. Kommunfullmäktige beslutar i augusti.

Finplanering

Med fullmäktiges augustibeslut är grovplaneringen klar och följs av en finplanering. Den inleds med att varje nämnd upprättar direktiv för arbetet med uppdragshandlingar för driftsenheterna. Direktiven fastställs i september. Därefter vidtar en, förmodligen redan påbörjad, dialog mellan nämndens ombud (förvaltningschefen eller närmaste medarbetare till denne) och driftsenheternas chefer om uppdragshandling och framtidsbedömningar för respektive enhet. Preliminära uppdragshandlingar och framtidsbedömningar är klara i mitten av november månad.

Parallellt i tiden, under oktober månad, upprättar kommunstyrelsen ett förslag till komplettering av verksamhetsplanerna och ekonomiplanen. Kompletteringen tar upp frågor som inte kunnat avgöras vid kommunfullmäktiges augustisammanträde. Fullmäktige fattar sina kompletteringsbeslut i november.

Nämnderna fastställer i början av december de uppdragshandlingar och framtidsbedömningar som harmonierar med fullmäktiges novemberbeslut. Uppdragshandlingar och framtidsbedömningar som behöver omarbetas på grund av kompletteringsbeslutet fastställs i januari.

Varje driftsenhet upprättar en arbetsplan för det nya budgetåret som anger hur enheten tänker gå tillväga för att genomföra sitt uppdrag. Förutom på uppdragshandlingen så grundas arbetsplanen på de erfarenheter från det gångna året som enheten gjort och som den nyligen redovisat i sin arbetsberättelse. Arbetsplanen är i första hand ett ledningsverktyg för enhetens chef och vänder sig till huvudsakligen till enhetens personal. Den är emellertid också en informationskälla för uppdragsgivaren och skall därför lämnas till nämndens ombud. Detta görs senast i februari månad. Därmed har den årliga planeringsprocessen gått runt ett varv och varat i drygt ett kalenderår.

Driftsenhetens arbetsplan som hjälpmedel för kvalitetsstyrning kommenteras på sidan Kommunal kvalitetsstyrning.

Budgetprocessen i schemaform

Kommentarer till budgetprocessen

Det är det tidiga beslutet av kommunfullmäktige i augusti om verksamhetsplaner och ekonomiplan som är kärnan i budgetarbetet och som gör detta till en effektiv styrprocess. Beslutet samt nämndernas därpå grundade direktiv målinriktar det efterföljande arbetet med nya uppdrag och fleråriga framtidsbedömningar för driftsenheterna. Nämndernas ombud liksom driftsenheternas chefer vet vad politikerna prioriterar i den rådande situationen. De kan använda sina verksamhetskunskaper till att göra bästa möjliga förslag till nya uppdrag av direktiven. De löper inte risk att slösa tid och engagemang på felaktiga förslag.

Augustisammanträdet är kommunfullmäktiges viktigaste under året. Genom att det återstår ett slutskede av budgetarbetet ger det fullmäktige ett reellt och inte bara formellt inflytande över verksamhets- och ekonomiplaneringen. Fullmäktiges roll vitaliseras.

Budgetprocessens grovplaneringsskede skapar också goda förutsättningar för en samordnad kommunplanering. Det är i detta skede som kommunens verksamhets- och ekonomiplaner sys ihop med underliggande strategiska verksamhetsplaner, bostadsförsörjningsprogram och den övriga samhällsplaneringen.

Den löpande uppföljningen och erfarenhetsåterföringen innebär att det finns inbyggt ett visst mått av utvärdering i den totala rullande styrprocess som budget- och uppföljningsrutinerna tillsammans utgör. De riktigt stora och genomgripande utvärderingarna sker dock i andra sammanhang – i den strategiska planering som beskrivs nedan.

Underliggande strategiska verksamhetsplaner

Kommunfullmäktiges ekonomiplan och verksamhetsplaner tillsammans med nämndernas uppdragshandlingar och framtidsbedömningar för driftsenheterna samt enheternas arbetsplaner och arbetsberättelser är årliga dokument i en rullande taktisk planering. Kommunen bedriver också en strategisk planering, som handlar om de olika verksamheternas långsiktiga överlevnad och utveckling. Bildlikt kan man säga att i den strategiska planeringen tar man ut ny kurs för respektive verksamhet. I den taktiska planeringen gasar och bromsar och svänger man inom befintlig kurs samt avgör hur mycket av beslutad kursändring i den strategiska planeringen som ska genomföras i den närmaste framtiden.

Exempel på strategiska planer är sektorsplaner av olika slag såsom förskole- och grundskoleplan, gymnasie- och vuxenutbildningsplan, äldre- och handikappomsorgsplan etc samt fysiska översiktsplaner, bostadspolitiska program, näringslivs- och sysselsättningsprogram samt andra sektorsövergripande planer. Det varierar dock hur strategiska dessa planer är i praktiken. I vissa fall är det nog riktigare att betrakta dem som ett mellanting mellan taktisk och strategisk planering. Detsamma gäller egentligen också för framtidsbedömningarna.

Upprättandet av en strategisk plan innebär ofta att det görs en genomgripande översyn av den berörda verksamheten. Med den strategiska planeringen styr kommunen verksamhetens långsiktiga utveckling och anpassning till omvärldsförändringar. De strategiska planerna är långsiktigare än de taktiska och är inte avstämda mot kommunens ekonomiska resurser.

De strategiska planerna är viktiga för det taktiska budgetarbetet. Genom att de finns är många prioriteringar redan avklarade. De strategiska planerna är dessutom lämpliga dokument att placera kommunala verksamhetsriktlinjer i, riktlinjer som inte ändras varje år.

Sammanfattning

Successiv utvärdering och trimning av verksamheterna sker i de årligen återkommande uppföljnings- och budgeteringsrutinerna. Genomgripande omprövningar sker med glesare intervall i form av långsiktiga strategiska sektorsplaner.